Produção industrial recua em janeiro

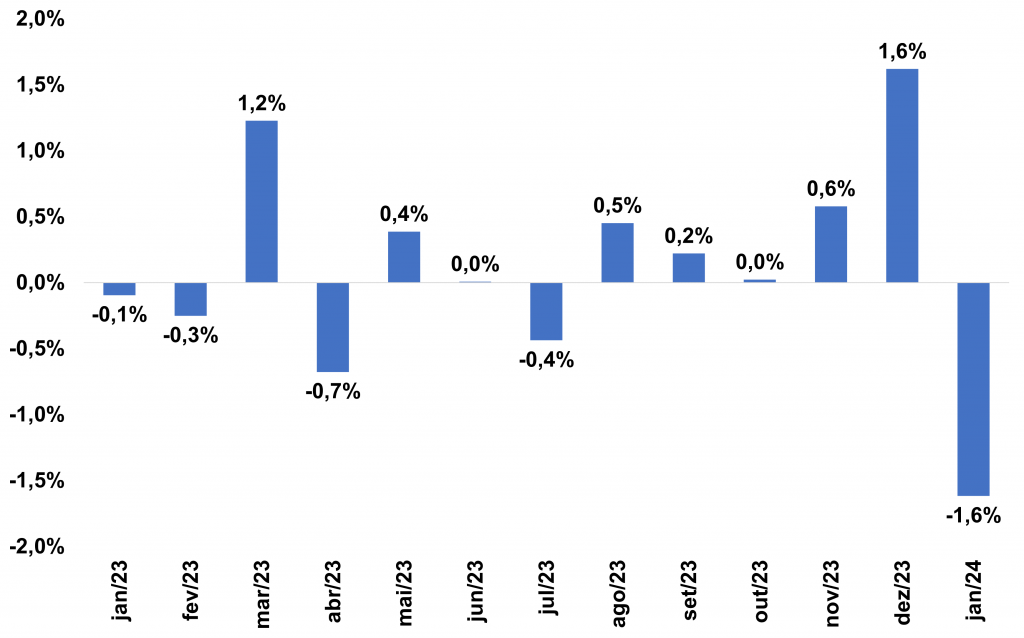

A produção industrial recuou 1,6% entre dezembro e janeiro, nos dados com ajuste sazonal. Frente a janeiro de 2023 houve crescimento 3,6%. O desempenho foi influenciado pela queda na indústria de transformação (-0,3%) e na indústria extrativa (-6,3%). Com os últimos resultados, a atividade industrial segue defasada em 0,8% em relação ao nível pré-pandemia (fev/2020) e 17,5% na comparação com o recorde da série histórica (maio/2011).

Gráfico 1: Produção Física Industrial

Variação mensal (%) – com ajuste sazonal

A queda na atividade industrial na passagem para janeiro foi concentrada em duas das quatro categorias econômicas e 6 dos 25 segmentos pesquisados. Entre os grupos de atividade, as influências negativas mais relevantes no mês de janeiro foram indústrias extrativas (-6,3%) e produtos alimentícios (-5,0%), com a primeira interrompendo dois meses consecutivos de crescimento na produção e a segunda eliminando parte da expansão de 11,3% acumulada no período julho-dezembro de 2023.

Por outro lado, entre as atividades que registraram as maiores contribuições positivas no mês foram produtos químicos (+7,9%), equipamentos de informática, produtos eletrônicos e ópticos (+13,7%), veículos automotores, reboques e carrocerias (+4,0%) e máquinas e equipamentos (+6,4%).

Em relação às grandes categorias econômicas, na comparação com o mês anterior, sem influências sazonais, as variações negativas ficaram a cargo de bens intermediários (-2,4%) e bens de consumo semi e não duráveis (-1,0%), enquanto os setores produtores de bens de consumo duráveis (+1,4%) e de bens de capital (+5,2%) apresentaram os resultados positivos.

Análise do cenário pela Fiesp

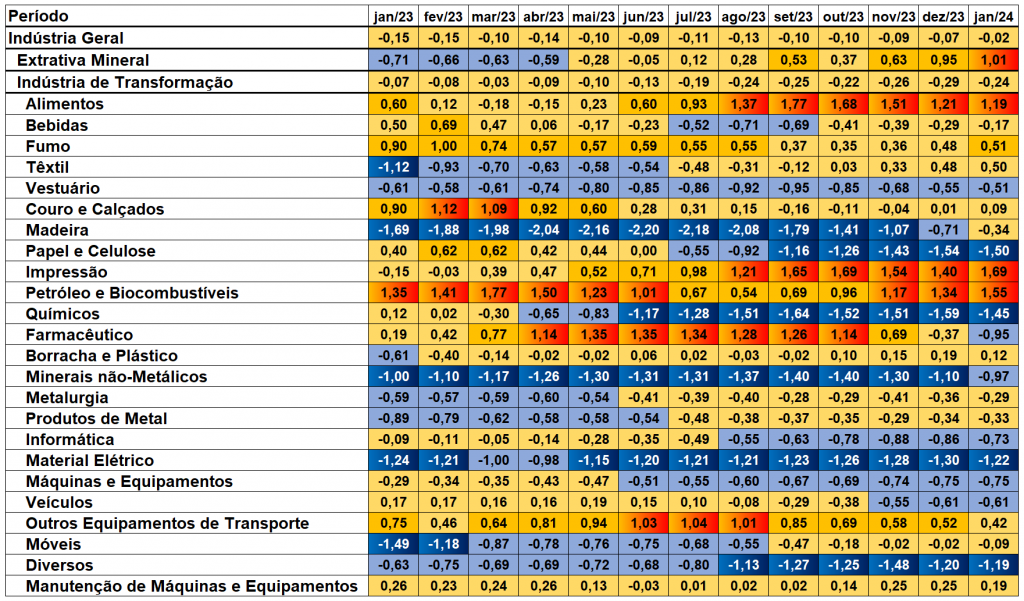

No início do ano prevalece dominante o conjunto de setores desacelerando ou em estabilidade (em relação a sua média histórica) , conforme mostra o mapa de calor – Figura 1. Por outro lado, os setores de alimentos, coque, derivados de petróleo e biocombustíveis, extrativa mineral e de Impressões se destacam como setores em aceleração. Os três primeiros se beneficiam de um maior processamento de commodities agrícolas e energéticas.

Figura 1: Mapa de calor da Indústria (Jan/23 – Jan/24)

![]()

Em 2024 o balanço de forças para a indústria será mais favorável na comparação com o ano anterior. No entanto, o desempenho mais forte tende a se concentrar na segunda metade do ano. Este cenário se baseia na recuperação da demanda, tanto pelo lado do consumo, com os efeitos da flexibilização da política monetária e continuidade da expansão renda, quanto dos investimentos, que, além da queda dos juros, tendem a ser influenciados pela melhora nas expectativas dos empresários e às medidas recentemente anunciadas pelo governo, como Depreciação Superacelerada, Mover e o Plano Mais Produção (P+P).

Levando em consideração os vetores potenciais de crescimento, a Fiesp projeta aumento de 1,8% da produção industrial em 2024. No médio e longo prazo, a maturação da reforma tributária e a implementação do Nova Indústria Brasil (NIB) podem contribuir para a retomada do protagonismo do setor industrial no crescimento econômico.

Deixe um comentário